電(diàn)話(huà)1:18243006526

電(diàn)話(huà)2:15590544325

郵 箱:546967332@qq.com

地 址:吉林省長春市綠園區景陽大(dà)路3333号

一(yī)、中(zhōng)國電(diàn)影

2017年,中(zhōng)國票(piào)房收入達82億美元。這仍然落後于票(piào)房冠軍美國,近年來美國的票(piào)房收入經常達100億美元,但是中(zhōng)國電(diàn)影票(piào)房增速更快。2017年,中(zhōng)國電(diàn)影票(piào)房增長了18.3%,在整個預測期内觀影人次也将繼續上漲。

中(zhōng)美兩國電(diàn)影票(piào)價差異顯著,中(zhōng)國票(piào)價比美國要低得多。2017年,中(zhōng)國電(diàn)影票(piào)平均售價爲5.07美元,而美國爲9.15美元。預計到2022年,中(zhōng)國票(piào)房總收入将達142億美元,年均複合增長率爲9.7%。這與美國增速放(fàng)緩相比更有利,到2022年,美國票(piào)房總收入預計爲123億美元,年均複合增長率爲1.8%。

在中(zhōng)國,每一(yī)百萬人可以享受33台電(diàn)影屏幕,而美國是124台,因此中(zhōng)國電(diàn)影院仍有很大(dà)擴展空間,并且在整個預測期内中(zhōng)國将以目前驚人的速度繼續建造電(diàn)影院。到2022年,中(zhōng)國預計保有72,448台電(diàn)影屏幕,年均複合增長率爲9.5%,将接近美國保有電(diàn)影屏幕的兩倍。2022年,美國預計保有41,302台電(diàn)影屏幕(年均複合增長率爲0.4%)。而且在2016年,僅北(běi)京就新開(kāi)張了100家電(diàn)影院。

2013-2022年中(zhōng)國電(diàn)影票(piào)房規模及預測圖

數據來源:公開(kāi)資(zī)料整理

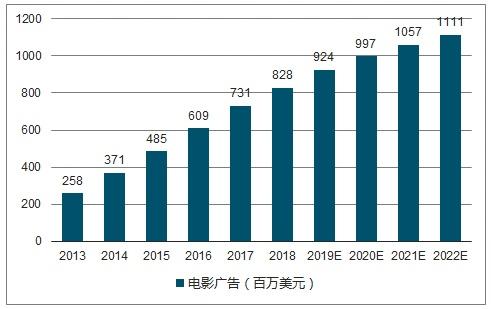

2013-2020年中(zhōng)國電(diàn)影廣告規模及預測圖

數據來源:公開(kāi)資(zī)料整理

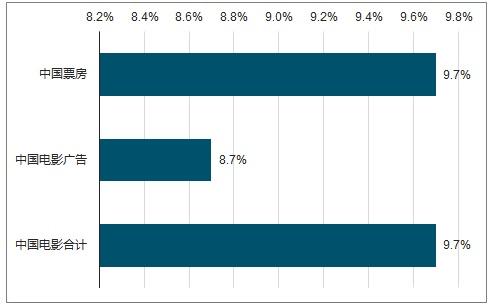

2017-2022年中(zhōng)國電(diàn)影CAGR及預測圖

數據來源:公開(kāi)資(zī)料整理

二、中(zhōng)國互聯網視頻(pín)

2017年,中(zhōng)國互聯網電(diàn)視收入總額達24億美元。2017年,市場呈現出向更加多元化和整體(tǐ)化收入結構發展的趨勢,尤其逐漸傾向于訂閱模式而非廣告模式的收入結構。

2013-2022年中(zhōng)國訂閱型視頻(pín)點播規模及預測圖

數據來源:公開(kāi)資(zī)料整理

2013-2022年中(zhōng)國交易型視頻(pín)點播規模及預測圖

數據來源:公開(kāi)資(zī)料整理

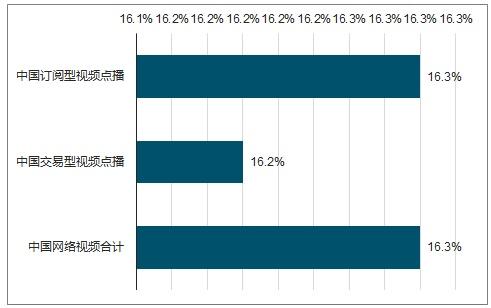

2017-2022年中(zhōng)國互聯網視頻(pín)CAGR及預測圖

數據來源:公開(kāi)資(zī)料整理

監管機構國家廣電(diàn)總局擔心中(zhōng)國OTT市場擴張太過迅猛,憂心互聯網電(diàn)視可能增加傳統付費(fèi)電(diàn)視用戶的流失率,并減少傳統廣告收入,且更爲重要的是機頂盒增加了内容審查的難度。

2017年7月,電(diàn)子商(shāng)務巨頭阿裏巴巴将OTT盒子市場的領導者天貓魔盒下(xià)架。阿裏雲OS操作系統和運行該系統的其他盒子的市場份額因此急劇下(xià)降。運行安卓系統的小(xiǎo)米盒子排名第一(yī),其次是英菲克。OTT盒子的優勢在于它能夠通過線纜連接器或甚至無線網絡,将任何屏幕變成一(yī)個能看視頻(pín)和能玩遊戲的智能電(diàn)視。随着監管機構的控制越來越多,包括取消更新和安裝應用程序功能,删除商(shāng)業視頻(pín)網站内容、未經授權的外(wài)國電(diàn)影和其他視頻(pín)産品,OTT盒子已經逐漸喪失了這一(yī)優勢。

未來五年,中(zhōng)國将見證從免費(fèi)觀看視頻(pín)到付費(fèi)點播的重大(dà)轉變。未來,在線視頻(pín)提供商(shāng)能否取得成功主要取決于他們能否與國内外(wài)頂尖的視頻(pín)内容制作公司達成最有利的交易。但是,獨占許可内容的這種資(zī)本戰争可能不會長期持續;大(dà)多數主要在線視頻(pín)提供商(shāng)都加大(dà)了對自制内容的投資(zī),以期憑借更低的成本戰勝競争對手,并通過向遊戲開(kāi)發者出售改編權或許可權進一(yī)步賺錢。預計這一(yī)趨勢會迅速發展。

三、中(zhōng)國互聯網接入

國家發改委和電(diàn)信監管機構工(gōng)業和信息化部已經制定了2016-2018年基礎設施建設三年行動計劃。政府機構預計在高速光纖基礎設施開(kāi)發,先進移動寬帶,全球網絡設施和應用支持能力強化方面将花費(fèi)人民币1.2萬億元。

2013-2022年中(zhōng)國移動互聯網接入規模及預測圖

數據來源:公開(kāi)資(zī)料整理

2013-2022年中(zhōng)國固定寬帶接入規模及預測圖

數據來源:公開(kāi)資(zī)料整理

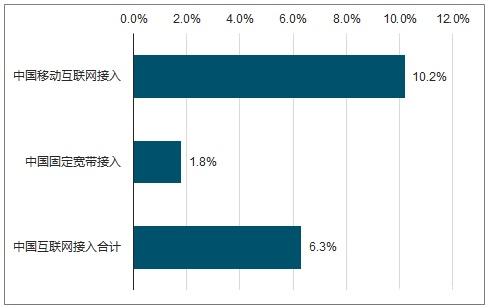

2017-2022年中(zhōng)國互聯網接入CAGR及預測圖

數據來源:公開(kāi)資(zī)料整理

中(zhōng)國的固定和移動互聯網行業繼續實現有機增長,高速互聯網服務爲主要增長領域。移動互聯網收入增長強勁;更低的費(fèi)用有助于快速提高LTE覆蓋率,同時,智能手機的滲透率也相應增加。數據使用量的增長,尤其是LTE網絡的使用,推動了運營商(shāng)在移動互聯網每用戶平均收入(ARPU)方面的增長。

在固定寬帶和手機捆綁業務積極定價的驅動下(xià),中(zhōng)國移動的季度淨增加額遠遠超過其主要競争對手。截至2017年9月底,中(zhōng)國移動在今年的寬帶市場份額增長了近5個百分(fēn)點。全部固定寬帶訂閱量占了30.1%的市場份額,并迅速縮小(xiǎo)了與市場領先者中(zhōng)國電(diàn)信的差距。中(zhōng)國電(diàn)信占了38.2%的市場份額。

四、中(zhōng)國互聯網廣告

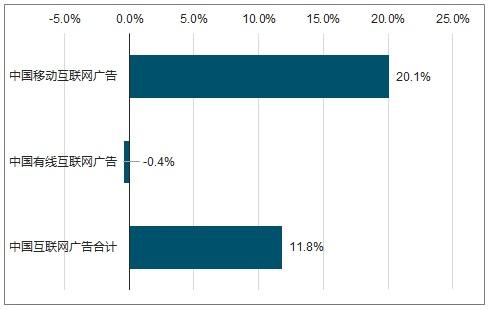

2017年,中(zhōng)國互聯網廣告市場是全球第二大(dà)市場,僅次于美國,總收入爲457億美元。未來五年,這一(yī)收入将以11.8%的年均複合增長率增長,并在2022年達到800億美元。

2013-2022年中(zhōng)國移動互聯網廣告規模及預測圖

數據來源:公開(kāi)資(zī)料整理

2013-2022年中(zhōng)國有線互聯網廣告規模及預測圖

數據來源:公開(kāi)資(zī)料整理

2017-2022年中(zhōng)國互聯網廣告CAGR預測圖

數據來源:公開(kāi)資(zī)料整理

2022年将有4.16億戶家庭使用固定寬帶,普及率達71%。随着越來越多的中(zhōng)國消費(fèi)者使用手機作爲主要互聯網接口,有線互聯網廣告在預測期間将有小(xiǎo)幅下(xià)降,廣告商(shāng)也将轉向移動互聯網。有線展示廣告将以1.8%的年均複合增長率下(xià)降,特别是有線顯示廣告的收入将被移動廣告搶奪。

雖然電(diàn)商(shāng)巨頭亞馬遜在中(zhōng)國市場上來分(fēn)一(yī)杯羹,但是阿裏巴巴在這一(yī)領域無疑還是市場的領導者。2018年1月,爲慶祝韓國冬奧會,阿裏巴巴首次在國外(wài)發起了廣告宣傳運動。阿裏巴巴還在全球範圍内投資(zī)廣告,主要受衆爲中(zhōng)國、日本、英國和美國的互聯網用戶。

移動互聯網用戶的參與度很高,平均每天在智能手機上花費(fèi)三個小(xiǎo)時,這使得廣告客戶的青睐目标。據中(zhōng)國互聯網絡信息中(zhōng)心統計,95%的互聯網用戶使用手機上網浏覽。

五、中(zhōng)國報刊

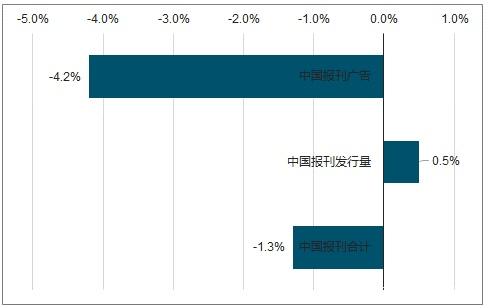

2017年中(zhōng)國報刊總收入爲107億美元,預計将以-1.3%的年均複合增長率在2022年将跌至100億美元。2017年,按發行總量計,中(zhōng)國報刊擁有最.大(dà)的市場份額。但是中(zhōng)國的報刊發行總收入仍然落後于日本和美國,這主要是因爲平均售價較低且電(diàn)子報刊通常采用免費(fèi)閱讀模式。未來幾年,預計越來越多的報刊将因收入壓力而停刊。報刊發行總收入将從2017年的64億美元增長至2022年的66億美元,年均複合增長率僅爲0.5%。

2013-2022年中(zhōng)國報刊廣告規模及預測圖

數據來源:公開(kāi)資(zī)料整理

2013-2022年中(zhōng)國報刊發行量規模及預測圖

數據來源:公開(kāi)資(zī)料整理

2017-2022年中(zhōng)國報刊CARG預測圖

數據來源:公開(kāi)資(zī)料整理

六、中(zhōng)國戶外(wài)廣告

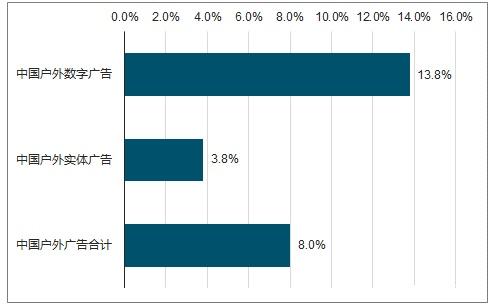

中(zhōng)國是當今世界第三大(dà)戶外(wài)廣告市場,有望在2018年超過日本躍居第二。2017年中(zhōng)國戶外(wài)廣告收入總額達64億美元。未來五年,該數字預計将以8.0%的年均複合增長率繼續上升,屆時中(zhōng)國将爲成爲全球發展最快的戶外(wài)廣告市場。到2022年,中(zhōng)國戶外(wài)廣告總收入将超過90億美元,與美國2022年預計将産生(shēng)的120億美元的戶外(wài)廣告收入相差無幾。按照目前的趨勢,中(zhōng)國勢必在21世紀20年代中(zhōng)期成爲全球最.大(dà)的戶外(wài)廣告市場。

随着數字化屏幕成本的不斷下(xià)降,交互式屏幕受到中(zhōng)國消費(fèi)者歡迎,以後新的廣告闆可能都采用數字化屏幕。數字廣告牌提供的這種靈活并且有針對性的交互活動将推動中(zhōng)國數字戶外(wài)廣告收入以13.8%的年均複合增長率上漲。2022年,數字戶外(wài)廣告收入将達到46億美元。

2013-2022年中(zhōng)國戶外(wài)數字廣告規模及預測圖

數據來源:公開(kāi)資(zī)料整理

2013-2022年中(zhōng)國戶外(wài)實體(tǐ)廣告規模及預測圖

數據來源:公開(kāi)資(zī)料整理

2017-2022年中(zhōng)國戶外(wài)廣告CAGR預測圖

數據來源:公開(kāi)資(zī)料整理

七、中(zhōng)國音樂

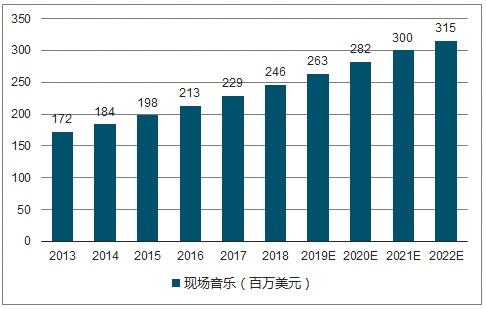

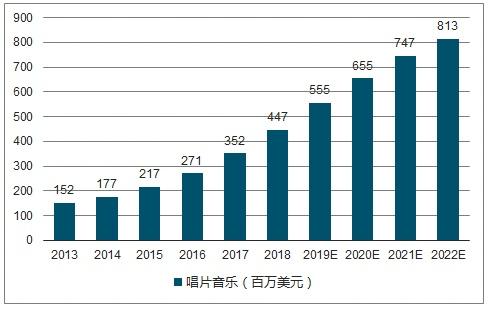

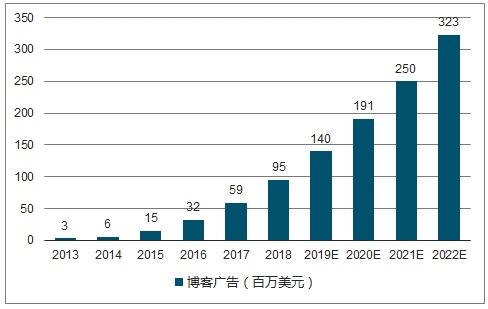

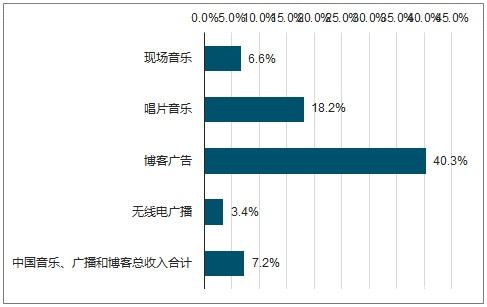

2017年,中(zhōng)國音樂收入總額爲5.81億美元,相比2013年3.23億美元的收入有大(dà)幅上漲。在流媒體(tǐ)激增的帶動下(xià),音樂收入總額預計在2022年達到11億美元。

2013-2022年中(zhōng)國現場音樂規模及預測圖

數據來源:公開(kāi)資(zī)料整理

2013-2022年中(zhōng)國唱(chàng)片音樂規模及預測圖

數據來源:公開(kāi)資(zī)料整理

2013-2022年中(zhōng)國博客廣告規模及預測圖

數據來源:公開(kāi)資(zī)料整理

2013-2022年中(zhōng)國無線電(diàn)廣播規模及預測圖

數據來源:公開(kāi)資(zī)料整理

2017-2022年中(zhōng)國音樂、廣播和博客CAGR預測圖

數據來源:公開(kāi)資(zī)料整理

中(zhōng)國音樂市場規模與其龐大(dà)的人口相去(qù)甚遠。挖掘其中(zhōng)巨大(dà)潛力的關鍵并不在于是否或怎樣挖掘,而在于何時。在過去(qù),盜版現象和一(yī)些限制性的做法阻礙了行業發展,但盜版現象正在受到遏制,基礎設施近幾年也得到改善,來自外(wài)國的投資(zī)和合作夥伴關系的建立,使得利益相關方對合法音樂市場增長信心滿滿。

八、中(zhōng)國電(diàn)視廣告

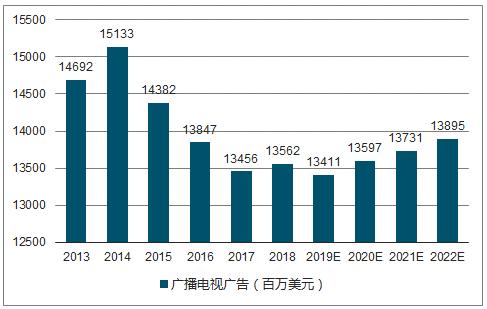

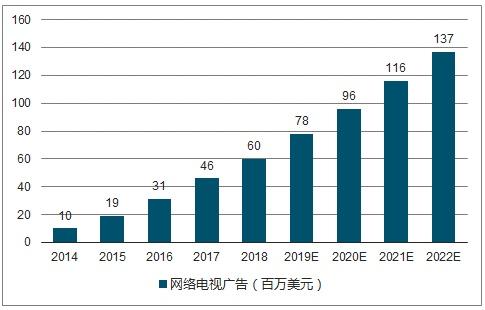

2017年,中(zhōng)國電(diàn)視廣告總收入達到135億美元,其中(zhōng)超過95%來自無線電(diàn)視。中(zhōng)國蓬勃發展的在線視頻(pín)行業,隻會讓傳統電(diàn)視廣告的前景更糟。熱播電(diàn)視劇選擇在在線視頻(pín)平台上而不是像以前一(yī)樣的在傳統電(diàn)視上首播已經成爲一(yī)種趨勢。

社交媒體(tǐ)已成爲電(diàn)視廣告重要的延伸平台。幾乎所有電(diàn)視台都已開(kāi)通微博及微信賬戶,這些均包含在其廣告套餐中(zhōng)。未來五年内,多屏幕廣告也将成爲國内大(dà)多數傳統電(diàn)視台的常見選擇。

2013-2022年中(zhōng)國廣播電(diàn)視廣告規模及預測圖

數據來源:公開(kāi)資(zī)料整理

2014-2022年中(zhōng)國網絡電(diàn)視廣告規模及預測圖

數據來源:公開(kāi)資(zī)料整理

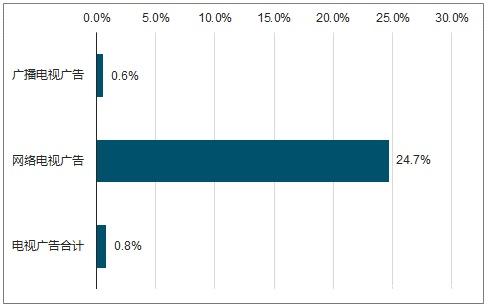

2017-2022年中(zhōng)國電(diàn)視廣告CAGR預測圖

數據來源:公開(kāi)資(zī)料整理

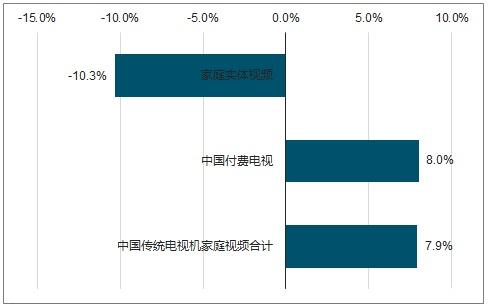

九、中(zhōng)國傳統電(diàn)視與家庭視頻(pín)

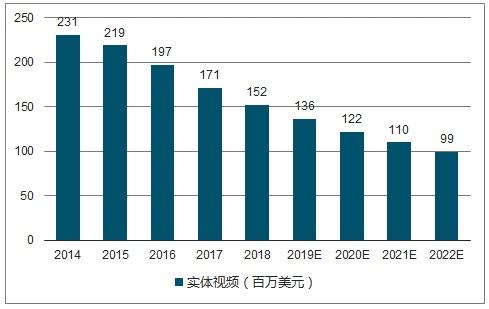

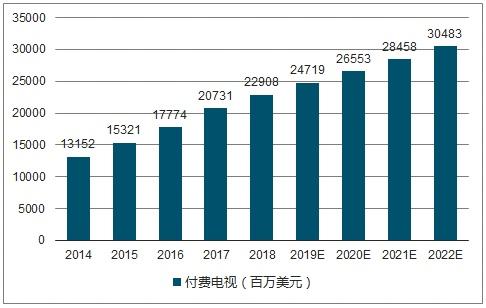

中(zhōng)國的付費(fèi)電(diàn)視用戶數量居世界第一(yī),2017年爲2.5億戶,預計到2022年将增長至2.75億戶。2017年中(zhōng)國近56%的付費(fèi)電(diàn)視用戶爲有線電(diàn)視付費(fèi)用戶,其餘爲IPTV付費(fèi)用戶。監管機構、廣電(diàn)總局将繼續把電(diàn)視産業從設備數字化到網絡,加強多屏幕整合并加強對内容的管控。在未來幾年中(zhōng),“提速降費(fèi)”策略還将促進IPTV的發展。

2013-2022年中(zhōng)國家庭實體(tǐ)視頻(pín)規模及預測圖

數據來源:公開(kāi)資(zī)料整理

2013-2022年中(zhōng)國付費(fèi)電(diàn)視規模及預測圖

數據來源:公開(kāi)資(zī)料整理

2017-2022年中(zhōng)國傳統電(diàn)視機家庭視頻(pín)CAGR預測圖

數據來源:公開(kāi)資(zī)料整理

十、中(zhōng)國視頻(pín)遊戲

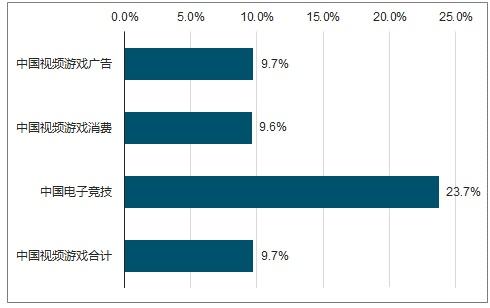

中(zhōng)國是全球視頻(pín)遊戲行業的推動力之一(yī)。根據調查統計,2017年中(zhōng)國電(diàn)子遊戲玩家總數達到了5.83億。視頻(pín)遊戲和電(diàn)子競技總收入爲200億美元,預計在2022年達到317億美元,年複合增長率爲9.7%。屆時,中(zhōng)國将取代美國,成爲第一(yī)大(dà)視頻(pín)遊戲市場。2017年,60%以上的總收入來自社交/休閑遊戲收入。

政府各行政層面都提供了各種财政和政策支持,以确保到2020年整個行業的總收入超過450億美元。2017年,廣電(diàn)總局批準了約10,000款國産視頻(pín)遊戲,比2016年增加了一(yī)倍以上,其中(zhōng)約96%是手機遊戲。進口國外(wài)電(diàn)子遊戲440款,其中(zhōng)14%爲主機遊戲。

中(zhōng)國的電(diàn)子遊戲産業将進入成熟期,通過視頻(pín)遊戲直播、電(diàn)子競技聯賽和錦标賽以及視頻(pín)遊戲開(kāi)發商(shāng)和娛樂業的許多跨界合作,視頻(pín)遊戲的收益有望再創新高。

2017年基于應用程序的社交/休閑遊戲收入達119億美元,手遊玩家達5.54億人。

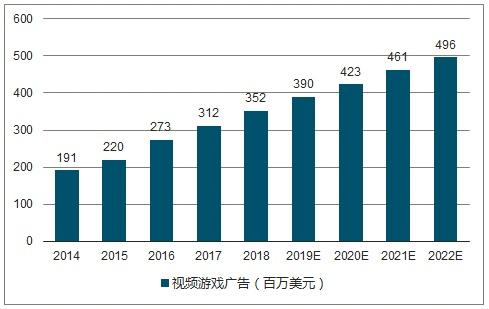

2014-2022年中(zhōng)國視頻(pín)遊戲廣告規模及預測圖

數據來源:公開(kāi)資(zī)料整理

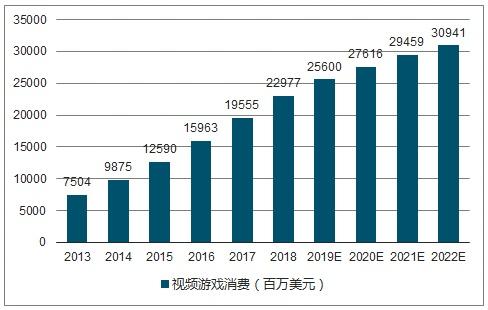

2013-2022年中(zhōng)國視頻(pín)遊戲消費(fèi)規模及預測圖

數據來源:公開(kāi)資(zī)料整理

2017-2022年中(zhōng)國電(diàn)子競技規模及預測圖

數據來源:公開(kāi)資(zī)料整理

2017-2022年中(zhōng)國視頻(pín)遊戲CAGR預測圖

數據來源:公開(kāi)資(zī)料整理

十一(yī)、虛拟現實領域

中(zhōng)國較早地涉足虛拟現實領域,VR咖啡館的設立、本土制造商(shāng)紛紛對該行業的加入以及阿裏巴巴等企業對虛拟現實平台潛力的不斷挖掘,使得中(zhōng)國VR發展位于世界前列。到2022年,中(zhōng)國消費(fèi)者将會擁有5,900萬VR頭戴式耳機—包括3,280萬更便于使用的便攜式新款專用設備。

預計到2022年,中(zhōng)國的VR總收入将以44.5%的年均增長率達到46億美元,VR遊戲收入将在2019年超過視頻(pín)收入,并穩居前列。

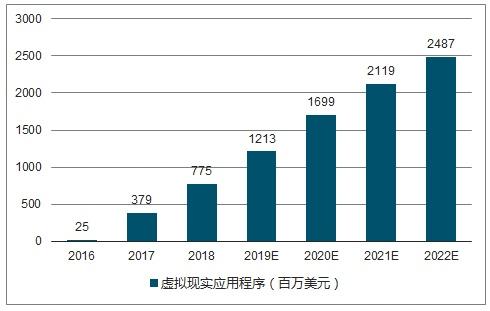

2016-2022年中(zhōng)國虛拟現實應用程序規模及預測圖

數據來源:公開(kāi)資(zī)料整理

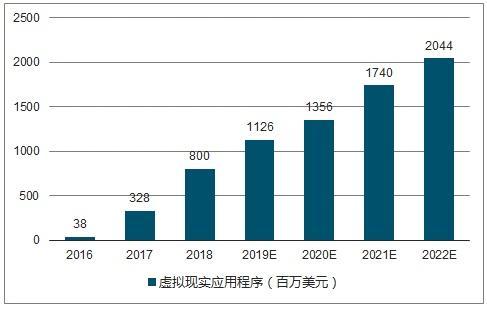

2016-2022年中(zhōng)國虛拟現實遊戲規模及預測圖

數據來源:公開(kāi)資(zī)料整理

2016-2022年中(zhōng)國虛拟現實視頻(pín)規模及預測圖

數據來源:公開(kāi)資(zī)料整理

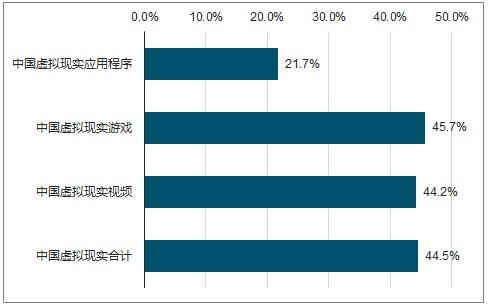

2017-2022年中(zhōng)國虛拟現實CAGR預測圖

數據來源:公開(kāi)資(zī)料整理

15590544325

18243006526

聯系我(wǒ)們

吉林省長春市綠園區景陽大(dà)路3333号